Wie berechnet man die Amortisationszeit?

Die Amortisationszeit misst, wie lange es dauert, bis sich etwas „amortisiert“. Es handelt sich um eine wirtschaftliche Methode, die die Zeit bis zur Amortisierung der ursprünglichen Investition oder zusätzlicher Investitionen misst und für die Bewertung alternativer Investitionen nützlich und schnell ist.

Echte Werte vs. Gegenwartswerte – 2 Möglichkeiten zur Berechnung der Amortisationszeit

ECHTE WERTE (NICHT RABATT)

- Berücksichtigt nicht den Zeitwert des Geldes.

- Einfach zu berechnen, gibt einen guten Gesamtüberblick.

AKTUELLE WERTE (RABATT)

- Berücksichtigt den Zeitwert des Geldes, was bedeutet, dass ein Geldbetrag auf der Hand einen größeren Wert hat als derselbe Betrag, der in Zukunft gezahlt werden muss.

- Komplizierter zu berechnen. Gibt einen genaueren Überblick.

Geben wir ein Beispiel

Der Kauf von Solarmodulen und die Berechnung ihrer Amortisationszeit unter der Annahme, dass die Anschaffungs- und Installationskosten 10.000 € betragen, werden jedes Jahr durchschnittlich 1.000 € an Energiekosten einsparen. Andernfalls würde der jährlich überhöhte Zinssatz (von einer Bank, Investition, mit Inflation) 3 % betragen, falls die Investition nicht in Solarmodule getätigt würde. Gehen wir davon aus, dass keine Wartungskosten anfallen.

ECHTE WERTE (Einfache Amortisationszeit)

€10,000 / € 1000 = 10

10 Jahre Amortisationszeit

AKTUELLE WERTE (Zeitwert des berücksichtigten Geldes)

Mit unserem Beispiel: Der gesamte Barwert der eingehenden Cashflows würde 8529,6 € betragen. Der gesamte Barwert der ausgehenden Cashflows wäre einfach die Investition von 10.000 € zum Zeitpunkt t = 0.

NPV (Nettobarwert) = Barwert Nutzen – Kosten

Kapitalwert = 8529,6 € – 10.000 € = – 1470,4 €

Dies bedeutet, dass der Kapitalwert abgezinst werden sollte

10.000 € (Erstinvestition) -(-1470,4 €) = 11.479,4 €

€11,479,4 / €1000 = 11,48

Amortisationszeit von ca. 11 Jahre 6 Monate

Wie berechnet man die Einsparungen nach dem Amortisationszeitpunkt?

Einfache Methode: Nehmen Sie die Lebensdauer des Produkts/Materials, subtrahieren Sie die Amortisationszeit und multiplizieren Sie sie mit den Kosten von „Szenario B“.

Beispiel: Solarmodule mit einer Amortisationszeit von 10 Jahren. Ansonsten liegt die durchschnittliche jährliche Energierechnung bei 10.000 €. Es würden keine Wartungskosten anfallen.

- Lebensdauer von Solarmodulen = 30 Jahre

- Zusätzliche Ersparnisjahre = (30–10 Jahre Amortisationszeit) * 1.000 € durchschnittliche Rechnung = 20.000 € zusätzliche Ersparnisse

PS! Diese Methode ist simpel und berechnet weder Kosten noch Inflation, die auch die Energiepreise und die durchschnittlichen Jahresrechnungen beeinflussen.

Beispiele aus der Amortisationszeitmethode

Da es sich um eine einfache Vergleichsmethode handelt, ist es am einfachsten, sie mit Optionen anzuwenden, die bestimmte Kosten (oder zusätzliche Kosten) haben. Um einige Beispiele zu nennen:

ARTIKEL

EXTRAKOSTEN

SONST KOSTEN

AMORTISATIONSZEIT

WAS IST NICHT ENTHALTEN

Solarplatten

10.000 € Erstinvestition

1000 € pro Jahr für Strom

10 Jahre

Nachträgliche Einsparungen, Umweltverträglichkeit, Wartung

Intelligentes Haus

5.000 € Erstinvestition

20 % Energieeinsparung (200 € pro Jahr)

25 Jahre

Komfort, zusätzliche Kosten für die Sicherheit, spätere Einsparungen

Klimaanlage

Energieklasse A+++ vs. A

Klimaanlage A (1000 kWh pro Jahr, A+++) = 1500 €

Klimaanlage B (1500 kWh pro Jahr, A) = 1200 €

1 kWh = 0,2 €

Klimaanlage A = 1000*0,2 = 200 €

Klimaanlage B = 1500*0,2 = 300 €

(€1500-€1000)/(€300-€200) = 5 Jahre

Umweltbelastung

Ein Vergleich ist mit jedem Gerät bzw. Material möglich, wenn die Kosten und die Lebensdauer bekannt sind. Idealerweise auch die Wartungskosten, die hinzugerechnet werden könnten und die Berechnung genauer machen würden.

Was ist bei der Payback-Methode zu beachten?

Sowohl die rabattierten als auch die nicht rabattierten Berechnungsmethoden ignorieren in der Regel die Kosten und Einsparungen nach dem Amortisationszeitpunkt!

Gesamteinsparungen werden dabei nicht berücksichtigt, da die beste Option immer diejenige mit der kürzesten Amortisationszeit sein sollte. Es kann vorkommen, dass eine Investition mit einer kürzeren Amortisationszeit eine schlechtere Option ist als eine mit einer längeren Amortisationszeit. Beispielsweise der Kauf eines Solarmoduls mit einer Lebensdauer von 20 Jahren, das weniger kostet (schnellere Amortisationszeit) als der Kauf eines Solarmoduls mit einer Lebensdauer von 30 Jahren, das eine höhere Gesamteinsparungsquote hätte.

Es ist sehr einfach. Die Amortisationszeit ist in den meisten Fällen nicht realistisch und genau, wenn sie als einzige Methode verwendet wird (insbesondere bei nicht diskontierter Berechnung) und berücksichtigt keine anderen Faktoren als die direkten Kosten.

Andere Methoden zur Analyse alternativer Entscheidungen

Ökonomische quantitative Analyse

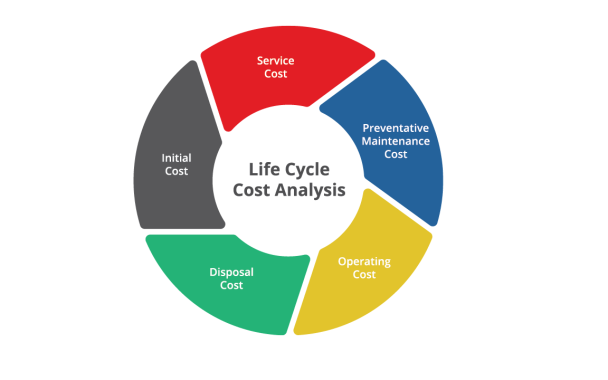

Unter ökonomischer quantitativer Analyse versteht man Methoden, bei denen es im Endergebnis um Geld geht. Beispiele sind: Lebenszykluskostenanalyse und Kosten - Analyse .

Quantitative Umweltanalyse

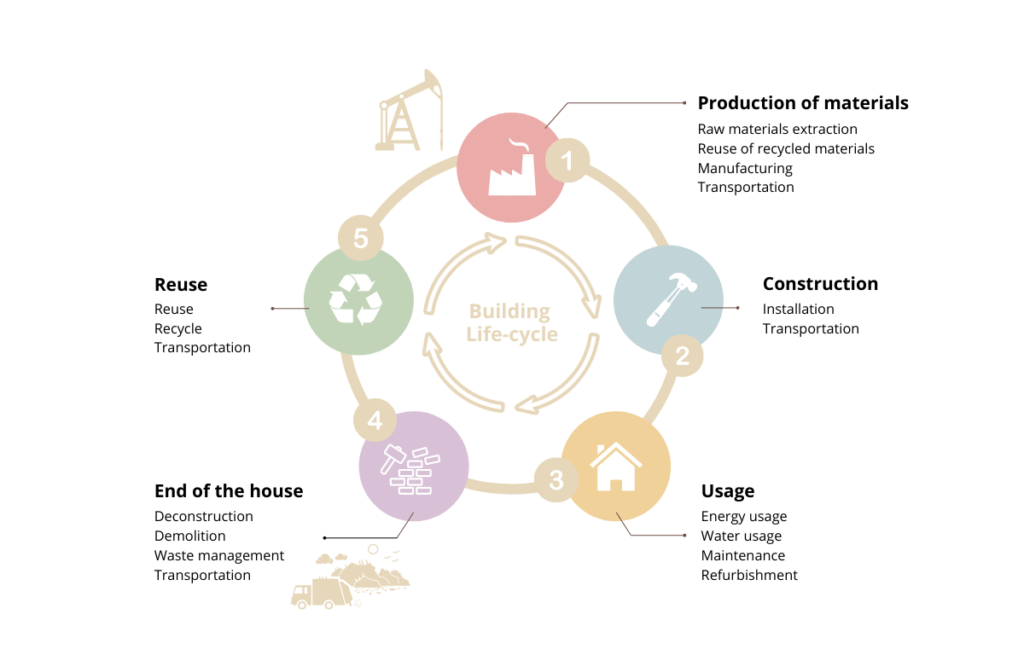

Unter quantitativer Umweltanalyse versteht man Methoden, mit denen der Grad der Umweltverschmutzung gemessen wird, der durch bestimmte Aktivitäten verursacht wird. Beispiele sind: Lebenszyklusanalyse von Treibhausgasemissionen (THG), Energieeffizienzanalyse (Beispiel: Nahezu-Null-Energie-Gebäudekonzept) usw.

Maßgeschneiderte qualitative Analyse

Qualitative Analyse, bei der die Vielfalt der Variablen und Fragen groß ist und es keine einheitliche Standardmessung gibt. Die qualitative Analyse konzentriert sich darauf, wie und warum Ereignisse geschehen, ohne numerische Daten zu verwenden. Beispiele sind: Analyse der sozialen Nachhaltigkeit, Analyse von Gesundheit und Wohlbefinden usw. Lassen Sie uns eine Beispielthese nennen, die qualitativ analysiert werden sollte: „ Verbessert das Leben in ländlichen Gebieten die Gesundheit und das Wohlbefinden der Menschen?“